こんにちは!

ファイナンシャルプランナーの髙見です。

住宅取得等資金贈与の非課税制度が令和3年12月末で終了の予定となっています。

今回はこの非課税制度についてのおさらいをしてみたいと思います。

当非課税制度は

平成27年1月1日~令和3年12月31日で直系尊属からの贈与により

自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の

対価に充てるための金銭を取得した場合において、

一定の要件を満たす場合、贈与税が非課税となる制度です。

【主な要件と期限】

特例を受けるための受贈者(贈与される人)の主な要件と期限です。

・贈与を受けるのは直系卑属(子や孫)である

・贈与を受けた年の1月1日において、20歳以上である

・贈与を受けた年の合計所得金額が2,000万円以下である

・取得の期限:贈与を受けた年の翌年3月15日までに住宅用の家屋を新築や取得等をすること

・居住の期限:贈与を受けた年の翌年3月15日までにその家屋に居住すること

【非課税限度額】

| 居住用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 令和2年4月1日~令和3年3月31日 | 1,500万円 (1,000万円) |

1,000万円 (500万円) |

| 令和3年4月1日~令和3年12月31日 | 1,500万円 (1,000万円) |

1,000万円 (500万円) |

(注1)「省エネ等住宅」とは、一定の省エネ等基準(断熱等性能等級4若しくは

一次エネルギー消費量等級4以上であることなど)に適合する住宅用の家屋であるという、

一定の証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

(注2)個人間の売買で、建築後使用されたことのある住宅用の家屋(中古住宅)を取得する

場合、( )内の金額が限度額となります。

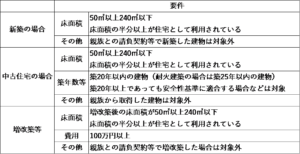

【取得する住宅等の要件】

マイホーム計画中で親などから資金援助を受ける可能性がある場合は、

マイホーム計画中で親などから資金援助を受ける可能性がある場合は、

まだ期限に

間に合いますので、検討してみてはいかがでしょうか?

弊社では賢く住宅を購入するための方法や流れを

わかりやすくご説明し、お客様の購入のサポートを行っております。

住宅を購入したいけど何から始めたら良いかわからないという方は

是非とも一度ご相談ください!!

お問合せはコチラから!!